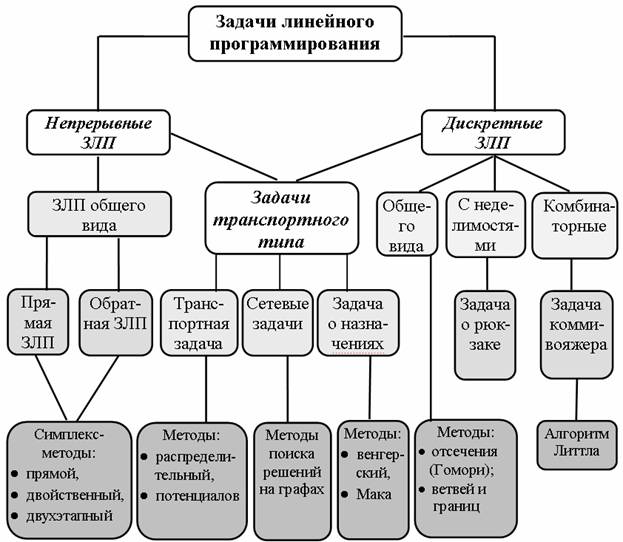

- Линейное программирование. Теория

- Графический метод решения задач линейного программирования

- Симплекс-метод решения задач линейного программирования

- Двойственность в задачах линейного программирования

- Целочисленное программирование

- Список рекомендуемой литературы

- Решение задач линейного программирования

- Переход от задачи минимизации целевой функции к задаче максимизации

Линейное программирование. Теория

Графический метод решения задач линейного программирования

Симплекс-метод решения задач линейного программирования

- Формулировка основных типов задач ЛП, построение их математических моделей

- Каноническая форма задач линейного программирования

- Симплексный метод решения задач линейного программирования

- Поиск первоначального опорного плана

- Виды записи симплекс-метода

- Двухфазный симплекс-метод

- Матричное описание симплекс-метода

- M-задача

- Симплекс-метод с естественным базисом

- Дробно-линейное программирование

- Построение математической модели для симплекс-задачи

Двойственность в задачах линейного программирования

- Теоремы двойственности. Двойственность в задачах линейного программирования

- Экономическая интерпретация двойственной задачи и теории двойственности (Анализ решения задачи линейного программирования с помощью теории двойственности)

- Симметричные двойственные задачи

- Несимметричные двойственные задачи

Целочисленное программирование

Задачу ЛП с двумя переменными можно решить графически, при этом ограничения будут представлять выпуклое множество допустимых решений (в случае его ограниченности – многогранник), а целевая функция F(x) – семейство параллельных прямых. Решение задачи всегда находится в угловой точке, либо в выпуклой линейной комбинации двух угловых точек.

Все алгоритмы решения ЗЛП опираются на каноническую форму задачи. Поэтому число искомых переменных канонической задачи будет больше, чем исходной.

Список рекомендуемой литературы

- Бережная Е.В., Бережной В.И. Математические методы моделирования экономических систем. Учебное пособие. – М.,Финансы и статистика, 2005

- Беспалов М.С. Линейное программирование. Владимир: ВлГУ. 1999

- Галкин А.А. Математическая экономика. Владимир: ВлГУ. 2006

- Глухов В.В.Математические методы и модели для менеджмента: учебное пособие. – СПБ;М.;Краснодар:Лань,2005

- Грицюк С.Н.Математические методы и модели в экономике: учебник.- Ростов н/Д:Феникс, 2007

- Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике: Учебник. – М.,Изд-во «Дело и сервис», 2004.

- Исследование операций в экономике. Учебное пособие для вузов/Под ред. проф.Н.Ш.Кремера. – М., ЮНИТИ, 2005.

- Кузнецов Б.Т. Математические методы и модели исследования операций: учебное пособие. М.:ЮНИТИ – ДАНА, 2005

- Кузнецов Ю.Н., Кузубов В.И., Волощенко А.Б. Математическое программирование. М.: Высшая школа. 1980.

- Кундышева Е.С. Математическое моделирование в экономике: Учебное пособие. – М., Издательско-торговая корпорация «Дашков и Ко», 2004.

- Красс М.С., Чупрынов Б.П. Основы математики и ее приложения в экономическом образовании: Учеб.- М.:Дело, 2001

- Орехов А.М. Методы экономических исследований: учебное пособие. – М:ИНФРА – М, 2006

- Орлова А.М. Экономико-математическое моделирование: практическое пособие по решению задач – М.: Вузовский учебник, 2007

- Просветов Г.И.Математические методы в экономике: учебно-методическое пособие. М, Изд-во РДЛ, 2007

- Справочник по математике для экономистов. Под ред. В.И. Ермакова. М.: Высшая школа. 1987.

- Фомин Г.П. Математические методы и модели в коммерческой деятельности: Учебник. — М.: Финансы и статистика, 2005.

- Шевченко В.Н., Золотых Н.Ю. Линейное и целочисленное линейное программирования. — Нижний Новгород: Изд-во Нижегородского государственного университета им. Н.И. Лобачевского, 2004. — 154 с.

- Экономико-математическое моделирование: учебник / ред.И.Н. Дрогобыцкий. М.:Экзамен, 2006

- Экономико-математические методы и модели:учебное пособие / под ред. С.И.Макарова. – М.:КНОРУС, 2007

Решение задач линейного программирования

Назначение сервиса . Онлайн-калькулятор предназначен для решения задач линейного программирования симплексным методом путем перехода к КЗЛП и СЗЛП . При этом задача на минимум целевой функции сводятся к задаче на поиск максимума через преобразование целевой функции F*(X) = -F(X) . Также имеется возможность составить двойственную задачу.

- Переход к КЗЛП. Любая ЗЛП вида ax ≤ b , ax ≥ b , ax = b ( F(X) → extr ) сводится к виду ax = b , F(X) → max ;

- Переход к СЗЛП. КЗЛП вида ax = b сводится к виду ax ≤ b , F(X) → max ;

- Решение симплексным методом;

- Шаг №1

- Шаг №2

- Видеоинструкция

- Оформление Word

Инструкция . Выберите количество переменных и количество строк (количество ограничений). Полученное решение сохраняется в файле Word .

Переход от задачи минимизации целевой функции к задаче максимизации

Задача минимизации целевой функции F(X) легко может быть сведена к задаче максимизации функции F*(X) при тех же ограничениях путем введения функции: F*(X) = -F(X) . Обе задачи имеют одно и то же решение X*, и при этом min(F(X)) = -max(F*(X)) .

Проиллюстрируем этот факт графически:

| F(x) → min | F(x) → max |

Для оптимизации функции цели используем следующие понятия и методы.

Опорный план – план с определёнными через свободные базисными переменными.

Базисный план – опорный план с нулевыми базисными переменными.

Оптимальный план – базисный план, удовлетворяющий оптимальной функции цели (ФЦ).

Ведущий (разрешающий) элемент – коэффициент свободной неизвестной, которая становится базисной, а сам коэффициент преобразуется в единицу.

Направляющая строка – строка ведущего элемента, в которой расположена с единичным коэффициентом базисная неизвестная, исключаемая при преобразовании (строка с минимальным предельным коэффициентом, см. далее).

Направляющий столбец – столбец ведущего элемента, свободная неизвестная которого переводится в базисную (столбец с максимальной выгодой, см. далее).

Переменные x1, …, xm, входящие с единичными коэффициентами только в одно уравнение системы, с нулевыми – в остальные, называются базисными или зависимыми. В канонической системе каждому уравнению соответствует ровно одна базисная переменная. Переход осуществляется с помощью метода Гаусса–Жордана. Основная идея этого метода состоит в сведении системы m уравнений с n неизвестными к каноническому виду при помощи элементарных операций над строками.

Остальные n-m переменных (xm+1,…, xn) называются небазисными или независимыми переменными.

Базисное решение называется допустимым базисным решением, если значения входящих в него базисных переменных xj≥0, что эквивалентно условию неотрицательности bj≥0.

Допустимое базисное решение является угловой точкой допустимого множества S задачи линейного программирования и называется иногда опорным планом.

Если среди неотрицательных чисел bj есть равные нулю, то допустимое базисное решение называется вырожденным (вырожденной угловой точкой) и соответствующая задача линейного программирования называется вырожденной.

Пример №1 . Свести задачу линейного программирования к стандартной ЗЛП.

F(X) = x1 + 2x2 — 2x3 → min при ограничениях:

4x1 + 3x2 — x3≤10

— 2x2 + 5x3≥3

x1 + 2x3=9

Для приведения ЗЛП к канонической форме необходимо:

1. Поменять знак у целевой функции. Сведем задачу F(X) → min к задаче F(X) → max. Для этого умножаем F(X) на (-1). В первом неравенстве смысла (≤) вводим базисную переменную x4; во втором неравенстве смысла (≥) вводим базисную переменную x5 со знаком минус.

4x1 + 3x2-1x3 + 1x4 + 0x5 = 10

0x1-2x2 + 5x3 + 0x4-1x5 = 3

1x1 + 0x2 + 2x3 + 0x4 + 0x5 = 9

F(X) = — x1 — 2x2 + 2x3

Переход к СЗЛП.

Расширенная матрица системы ограничений-равенств данной задачи:

| 4 | 3 | -1 | 1 | 0 | 10 |

| 0 | -2 | 5 | 0 | -1 | 3 |

| 1 | 0 | 2 | 0 | 0 | 9 |

Приведем систему к единичной матрице методом жордановских преобразований.

1. В качестве базовой переменной можно выбрать x4.

2. В качестве базовой переменной выбираем x2.

Разрешающий элемент РЭ=-2. Строка, соответствующая переменной x2, получена в результате деления всех элементов строки x2 на разрешающий элемент РЭ=-2. На месте разрешающего элемента получаем 1. В остальных клетках столбца x2 записываем нули. Все остальные элементы определяются по правилу прямоугольника. Представим расчет каждого элемента в виде таблицы:

| 4-(0 • 3):-2 | 3-(-2 • 3):-2 | -1-(5 • 3):-2 | 1-(0 • 3):-2 | 0-(-1 • 3):-2 | 10-(3 • 3):-2 |

| 0 : -2 | -2 : -2 | 5 : -2 | 0 : -2 | -1 : -2 | 3 : -2 |

| 1-(0 • 0):-2 | 0-(-2 • 0):-2 | 2-(5 • 0):-2 | 0-(0 • 0):-2 | 0-(-1 • 0):-2 | 9-(3 • 0):-2 |

Получаем новую матрицу:

| 4 | 0 | 6 1 /2 | 1 | -1 1 /2 | 14 1 /2 |

| 0 | 1 | -2 1 /2 | 0 | 1 /2 | -1 1 /2 |

| 1 | 0 | 2 | 0 | 0 | 9 |

3. В качестве базовой переменной выбираем x3.

Разрешающий элемент РЭ=2. Строка, соответствующая переменной x3, получена в результате деления всех элементов строки x3 на разрешающий элемент РЭ=2. На месте разрешающего элемента получаем 1. В остальных клетках столбца x3 записываем нули. Все остальные элементы определяются по правилу прямоугольника. Представим расчет каждого элемента в виде таблицы:

| 4-(1 • 6 1 /2):2 | 0-(0 • 6 1 /2):2 | 6 1 /2-(2 • 6 1 /2):2 | 1-(0 • 6 1 /2):2 | -1 1 /2-(0 • 6 1 /2):2 | 14 1 /2-(9 • 6 1 /2):2 |

| 0-(1 • -2 1 /2):2 | 1-(0 • -2 1 /2):2 | -2 1 /2-(2 • -2 1 /2):2 | 0-(0 • -2 1 /2):2 | 1 /2-(0 • -2 1 /2):2 | -1 1 /2-(9 • -2 1 /2):2 |

| 1 : 2 | 0 : 2 | 2 : 2 | 0 : 2 | 0 : 2 | 9 : 2 |

Получаем новую матрицу:

| 3 /4 | 0 | 0 | 1 | -1 1 /2 | -14 3 /4 |

| 1 1 /4 | 1 | 0 | 0 | 1 /2 | 9 3 /4 |

| 1 /2 | 0 | 1 | 0 | 0 | 4 1 /2 |

Поскольку в системе имеется единичная матрица, то в качестве базисных переменных принимаем X = (4,2,3).

Соответствующие уравнения имеют вид:

3 /4x1 + x4 — 1 1 /2x5 = -14 3 /4

1 1 /4x1 + x2 + 1 /2x5 = 9 3 /4

1 /2x1 + x3 = 4 1 /2

Выразим базисные переменные через остальные:

x4 = — 3 /4x1 + 1 1 /2x5-14 3 /4

x2 = — 1 1 /4x1 — 1 /2x5+9 3 /4

x3 = — 1 /2x1+4 1 /2

Подставим их в целевую функцию:

F(X) = — x1 — 2(- 1 1 /4x1 — 1 /2x5+9 3 /4) + 2(- 1 /2x1+4 1 /2)

или

F(X) = 1 /2x1 + x5-10 1 /2 → max

Система неравенств:

— 3 /4x1 + 1 1 /2x5-14 3 /4 ≥ 0

— 1 1 /4x1 — 1 /2x5+9 3 /4 ≥ 0

— 1 /2x1+4 1 /2 ≥ 0

Приводим систему неравенств к следующему виду:

3 /4x1 — 1 1 /2x5 ≤ -14 3 /4

1 1 /4x1 + 1 /2x5 ≤ 9 3 /4

1 /2x1 ≤ 4 1 /2

F(X) = 1 /2x1 + x5-10 1 /2 → max

Упростим систему.

3 /4x1 — 1 1 /2x2 ≤ -14 3 /4

1 1 /4x1 + 1 /2x2 ≤ 9 3 /4

1 /2x1 ≤ 4 1 /2

F(X) = 1 /2x1 + x2-10 1 /2 → max