Методы решения задач нелинейного программирования

Нелинейное программирование используется для решения однокритериальных задач оптимизации с детерминированной целевой функцией при накладываемых ограничениях в виде равенств или неравенств. Для данного класса задач снимается условие линейности функций или ограничений.

Особенности использования данных методов определяются тем, что нелинейность целевой функции f(x) требует исследования условий (необходимых и достаточных) наличия экстремума. Для этого надо уметь получить аналитические выражения по меньшей мере двух производных этой функции.

При наличии линейных ограничений эти производные ищут только в точках, удовлетворяющих данным ограничениям. Нелинейность ограничений может привести к тому, что пространство возможных решений становится невыпуклым, и тогда оптимальному решению не всегда будет соответствовать одна из угловых точек этого пространства.

Универсальных алгоритмов решения нелинейных задач не существует из-за большого разнообразия вида нелинейности.

Разработанные ныне методы решения задач нелинейного программирования могут быть разделены на ряд больших групп:

¨ методы линеаризации целевой функции и ограничений, основанные на их разложении в ряд, логарифмирование и т.д., с последующим применением методов линейного программирования для решения задачи;

¨ аналитические методы нахождения экстремальных значений целевой функции при наличии ограничений. Они могут применяться при условии, что неизвестные величины непрерывны, или на этот счет сделаны соответствующие допущения, а также целевая функция и ограничения имеют частные производные хотя бы до второго порядка включительно;

¨ поисковые методы оптимизации, обеспечивающие решение нелинейной задачи путем последовательного перехода от одного допустимого решения к другому, в направлении экстремума целевой функции, до тех пор, пока дальнейшее ее улучшение станет невозможным или нецелесообразным.

Методы решения задач дискретного (целочисленного) программирования

Дискретное программирование используется для решения задач с детерминированной целевой функцией при ограничениях на значения переменных.

Примерами таких задач являются: определение очередности выполнения работ, назначение ресурсов по объектам использования, выбор маршрута на сети «задача о коммивояжере».

Основной особенностью является то, что все или некоторые переменные должны принимать только целочисленные (дискретные) значения. Обычно это бывает при описании неделимых объектов (людей, машин и т.п.) или при наложении жестких ограничений типа равенств.

При решении задач возникают сложности с выбором специальных дополнительных ограничений для отсечения области решений с нецелочисленными переменными, которые часто приходится выбирать по эвристическим правилам.

Различают два класса методов решения задач дискретного программирования: методы отсечения и комбинаторные методы.

Методы отсечений используются при решении линейных целочисленных задач без булевых переменных. Их идея заключается в ослаблении ограничений (за счет отказа от требований целочисленности) и решении обычной задачи линейного программирования. Затем, если полученное оптимальное решение не удовлетворяет требованию целочисленности, вводят специальные дополнительные требования, тем самым отсекая некоторую область возможных решений, и вновь решают задачу линейного программирования с проверкой результатов на целочисленность переменных.

Процесс повторяется до выполнения требований по целочисленности. Для решения целочисленных задач используется алгоритм Гомори и алгоритм Дальтона и Ллевелина (см. [6.57]).

Комбинаторные методы используются для решения нелинейных задач с булевыми переменными. Для таких задач используется так называемый аддитивный алгоритм, вычислительные операции в котором осуществляют вычитанием. Идея аддитивного алгоритма заключается в переборе 2 N возможных решений (где N — число булевых переменных) и выбор лучшего из них (см. [6.45; 6.55]).

Тема 7 Нелинейное программирование

Как известно, общая задача математического программирования формулируется следующим образом: найти вектор , удовлетворяющий системе ограничений

bi, i=1,…,m,

(система иногда представляется через знак » /html/597/308/html_4ssnywccmf.tFzE/img-eXAwNI.png» name=»Object419″ align=»absmiddle» width=»113″ height=»22″>. При этом предполагается, что известны функции и

и . Обычно на некоторые переменные из набора

. Обычно на некоторые переменные из набора накладывается условие неотрицательности. Если

накладывается условие неотрицательности. Если  и

и  , где

, где и

и  – известные константы, то при условии неотрицательности решения получаем задачу линейного программирования. Любую другую задачу математического программирования, не удовлетворяющую таким условиям, будем считать нелинейной.

– известные константы, то при условии неотрицательности решения получаем задачу линейного программирования. Любую другую задачу математического программирования, не удовлетворяющую таким условиям, будем считать нелинейной.

Класс задач нелинейного программирования значительно шире класса задач линейного программирования, поэтому в практике экономико-математического моделирования необходимо знать и применять методы нелинейного программирования. Основные результаты в нелинейном программировании получены при рассмотрении задач, в которых система ограничений линейная, а целевая функция нелинейная. Даже в таких задачах оптимальное решение может быть найдено только для узкого класса целевых функций.

В евклидовом пространстве система ограничений определяет область допустимых решений задачи. В отличие от задач линейного программирования она не всегда является выпуклой областью.

Если определена область допустимых решений, то нахождение решения задачи нелинейного программирования сводится к определению такой точки этой области, через которую проходит гиперповерхность наивысшего (наинизшего) уровня . Указанная точка может находиться как на границе области допустимых решений, так и внутри её, в отличие от задач линейного программирования.

Процесс нахождения решения задачи нелинейного программирования с использованием её геометрической интерпретации включает следующие этапы:

- Находят область допустимых решений задачи, определяемых соотношениями

(если она пуста, то задачане имеет решения).

(если она пуста, то задачане имеет решения). - Строят гиперповерхность .

- Определяют гиперповерхность наивысшего (наинизшего) уровня или устанавливают неразрешимость задачи из-за неограниченности функции сверху (снизу) намножестве допустимых решений.

- Находят точку области допустимых решений, через которую проходит гиперповерхность наивысшего (наинизшего) уровня, и определяют в ней значение функции .

(если она пуста, то задачане имеет решения).

(если она пуста, то задачане имеет решения). .

. сверху (снизу) намножестве допустимых решений.

сверху (снизу) намножестве допустимых решений. .

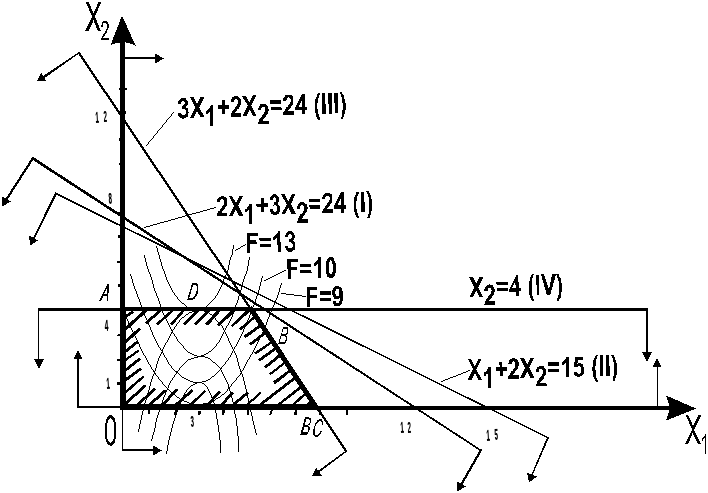

.Пример 7.1. Найти максимальное значение функции  при условиях

при условиях  Так как целевая функция нелинейная, то это задача нелинейного программирования. Областью допустимых решений данной задачи является многоугольник

Так как целевая функция нелинейная, то это задача нелинейного программирования. Областью допустимых решений данной задачи является многоугольник  . Следовательно, для нахождения её решения нужно определить такую точку многоугольника

. Следовательно, для нахождения её решения нужно определить такую точку многоугольника , в которой функция

, в которой функция принимает максимальное значение. Построим линию уровня

принимает максимальное значение. Построим линию уровня  , где

, где – некоторая постоянная, и исследуем её поведение при различных значениях

– некоторая постоянная, и исследуем её поведение при различных значениях . При каждом значении

. При каждом значении получаем параболу, которая тем выше отдалена от оси

получаем параболу, которая тем выше отдалена от оси , чем больше значение

, чем больше значение (рис. 7.1). Значит, функция

(рис. 7.1). Значит, функция принимает максимальное значение в точке касания одной из парабол с границей многоугольника

принимает максимальное значение в точке касания одной из парабол с границей многоугольника . В данном случае это точка

. В данном случае это точка , в которой гиперповерхность

, в которой гиперповерхность касается стороны

касается стороны многоугольника

многоугольника . Координаты точки

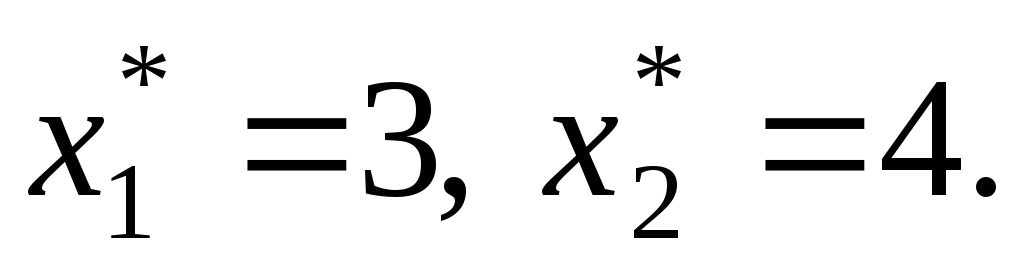

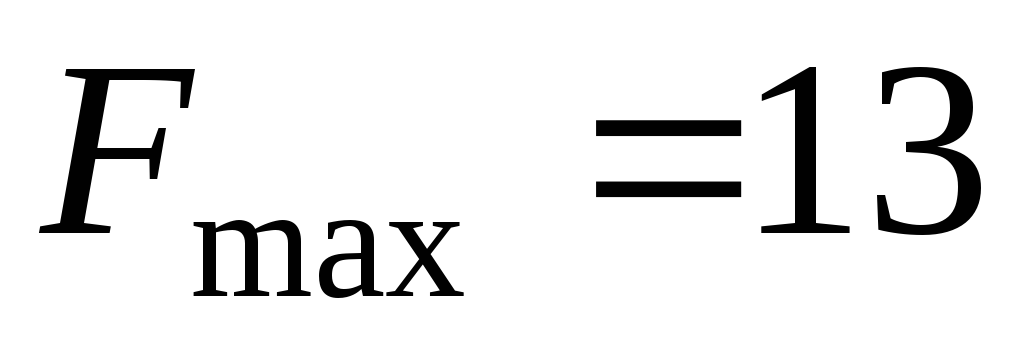

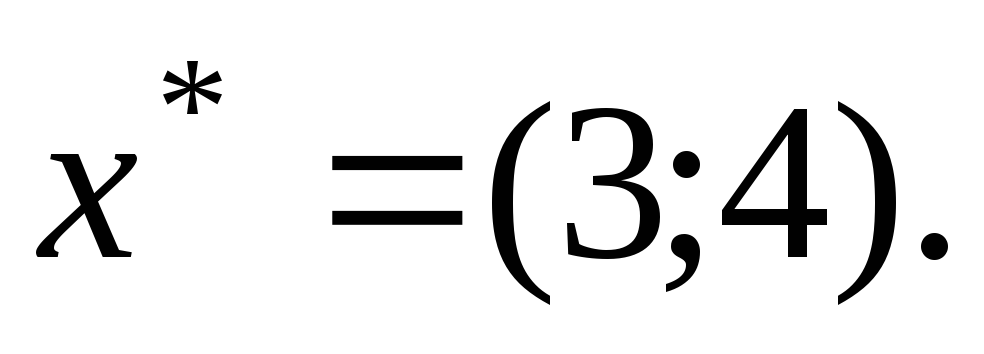

. Координаты точки можно найти из системы уравнений: Решив эту систему, получаем:

можно найти из системы уравнений: Решив эту систему, получаем:  Итак,

Итак, при

при  Как видим, в задаче нелинейного программирования точка максимального значения целевой функции не является в данном случае вершиной многоугольника решений. Рассмотрим частный случай общей задачи нелинейного программирования, предполагая, что система ограничений содержит только уравнения, отсутствуют условия отрицательности переменных и

Как видим, в задаче нелинейного программирования точка максимального значения целевой функции не является в данном случае вершиной многоугольника решений. Рассмотрим частный случай общей задачи нелинейного программирования, предполагая, что система ограничений содержит только уравнения, отсутствуют условия отрицательности переменных и  и

и  – функции, непрерывные вместе со своими частными производными (по крайней мере, вторая частная производная должна быть непрерывной.

– функции, непрерывные вместе со своими частными производными (по крайней мере, вторая частная производная должна быть непрерывной.  (7.1)

(7.1)  (7.2)

(7.2)  Рис. 7.1. Геометрическое решение задачинелинейного программирования примера 7.1 В курсе математического анализа задачу (7.1)-(7.2) называют задачей на условный экстремум или классической задачей оптимизации. Чтобы вспомнить необходимые и достаточные условия существования экстремума такой задачи, введём набор переменных

Рис. 7.1. Геометрическое решение задачинелинейного программирования примера 7.1 В курсе математического анализа задачу (7.1)-(7.2) называют задачей на условный экстремум или классической задачей оптимизации. Чтобы вспомнить необходимые и достаточные условия существования экстремума такой задачи, введём набор переменных  , называемыхмножителями Лагранжа, составим функцию Лагранжа

, называемыхмножителями Лагранжа, составим функцию Лагранжа  , находим частные производные

, находим частные производные  и

и и рассматриваем систему

и рассматриваем систему уравнений (здесь привлечём необходимое условие экстремума, заключающееся в том, что первая производная должна быть равна

уравнений (здесь привлечём необходимое условие экстремума, заключающееся в том, что первая производная должна быть равна ):

):  (7.3) с

(7.3) с  неизвестными

неизвестными . Всякое решение системы уравнений (7.3) определяет точку

. Всякое решение системы уравнений (7.3) определяет точку , в которой может иметь место экстремум функции

, в которой может иметь место экстремум функции . Следовательно, решив систему (7.3), получают все точки, в которых функция

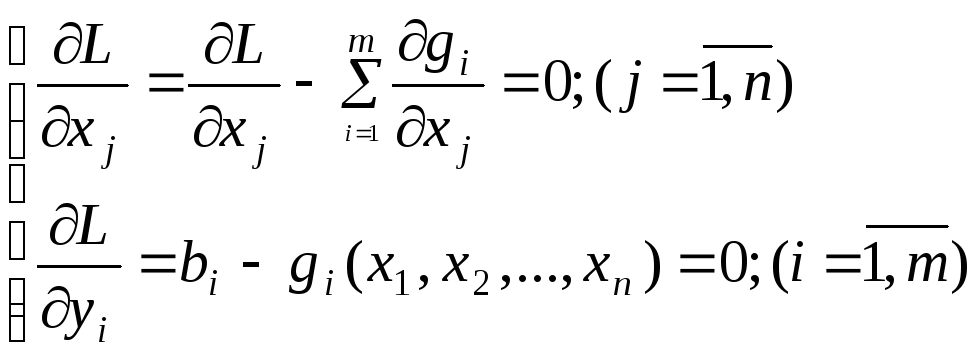

. Следовательно, решив систему (7.3), получают все точки, в которых функция может иметь экстремальные значения. Дальнейшее исследование найденных точек проводят так же, как и в случае безусловного экстремума (здесь привлекается достаточное условие экстремума – если вторая производная меньше нуля, то имеет место максимум, если больше нуля – минимум). Таким образом, определение экстремальных точек задачи нелинейного программирования (7.1)-(7.2) методом множителей Лагранжа включает следующие этапы:

может иметь экстремальные значения. Дальнейшее исследование найденных точек проводят так же, как и в случае безусловного экстремума (здесь привлекается достаточное условие экстремума – если вторая производная меньше нуля, то имеет место максимум, если больше нуля – минимум). Таким образом, определение экстремальных точек задачи нелинейного программирования (7.1)-(7.2) методом множителей Лагранжа включает следующие этапы:

- Составляют функцию Лагранжа.

- Находят частные производные от функции Лагранжа по переменным ии приравнивают их 0.

- Решая систему уравнений (7.3), находят точки, в которых целевая функция может иметь экстремум.

- Среди точек, подозрительных на экстремум, находят точки, в которых достигается экстремум, и вычисляют значения целевой функции в этих точках.

и

и и приравнивают их 0.

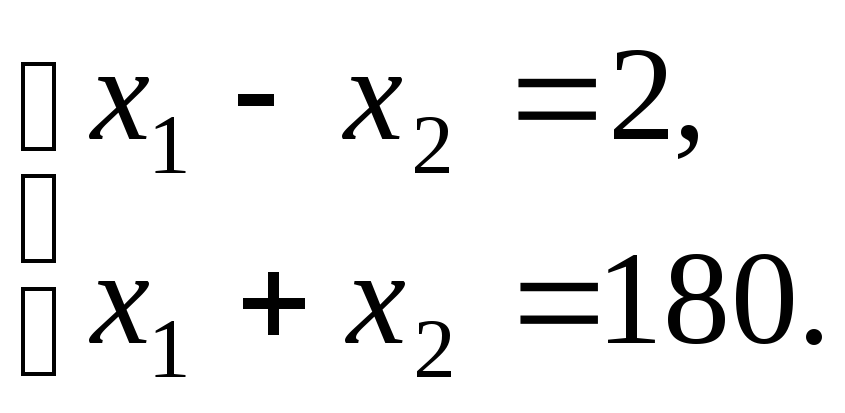

и приравнивают их 0. Рассмотрим пример. Пример 7.2. Предприятию необходимо изготовить 180 деталей. Эти изделия могут быть изготовлены двумя технологическими способами. При производстве  изделийI способом затраты равны

изделийI способом затраты равны  (руб.), а при изготовлении

(руб.), а при изготовлении изделийII способом они составляют

изделийII способом они составляют  (руб.). Определить, сколько изделий каждым из способов следует изготовить так, чтобы общие затраты на производство продукции были минимальными. Решение. Математическая модель задачи нелинейного программирования состоит в следующем: найти минимум функции

(руб.). Определить, сколько изделий каждым из способов следует изготовить так, чтобы общие затраты на производство продукции были минимальными. Решение. Математическая модель задачи нелинейного программирования состоит в следующем: найти минимум функции  при условиях

при условиях и

и . Решим задачу, используя метод множителей Лагранжа. Найдём минимальное значение функции при условии

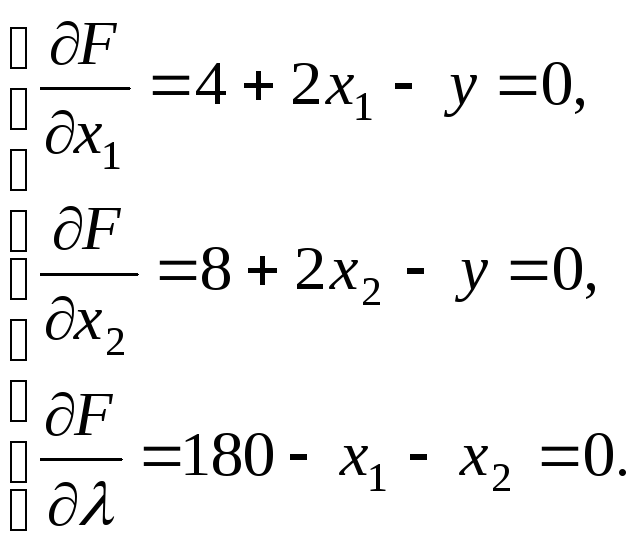

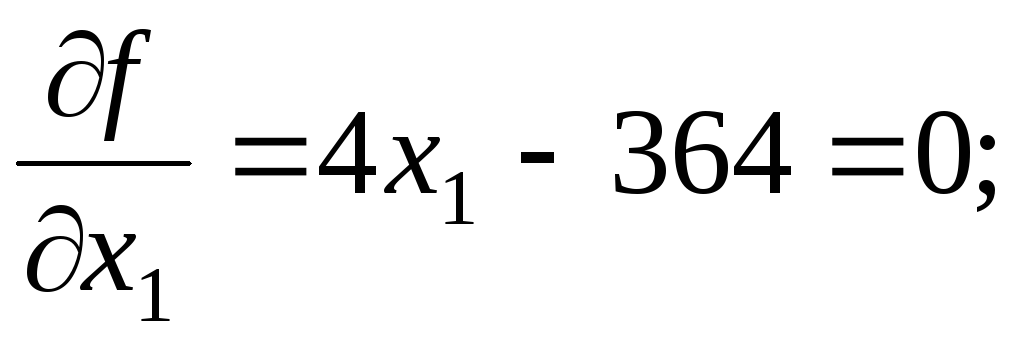

. Решим задачу, используя метод множителей Лагранжа. Найдём минимальное значение функции при условии  , т.е. без учёта требования неотрицательности переменных. Для этого составим функцию Лагранжа

, т.е. без учёта требования неотрицательности переменных. Для этого составим функцию Лагранжа  . Вычислим её частные производные по

. Вычислим её частные производные по  ,

,  ,

,  и приравняем их

и приравняем их  :

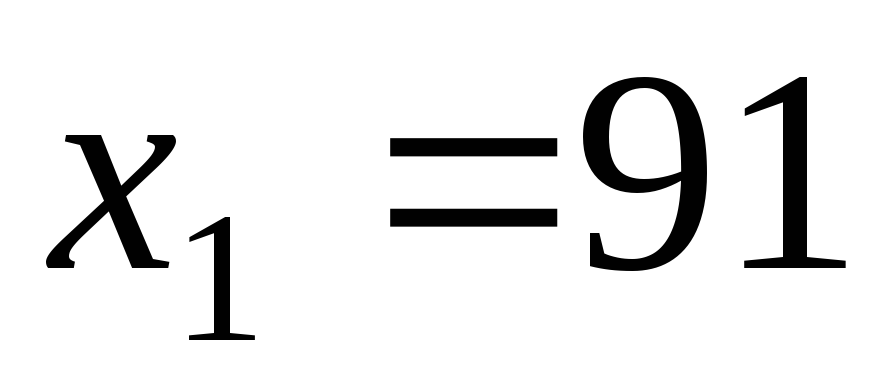

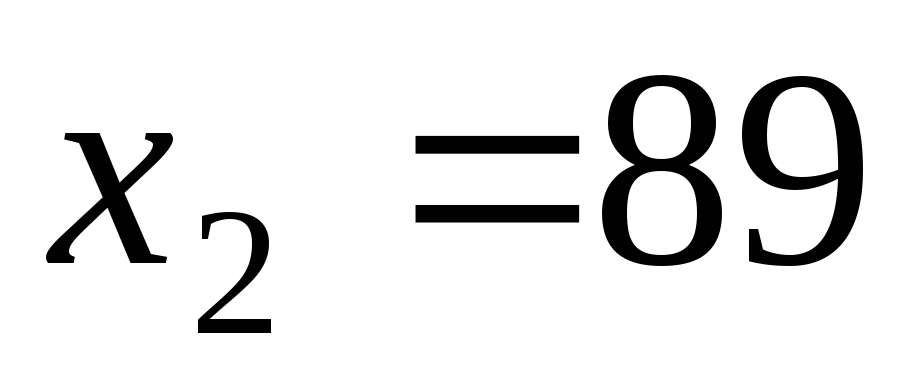

:  Перенесём в правые части первых двух уравнений

Перенесём в правые части первых двух уравнений  и, приравнивая их левые части, получим

и, приравнивая их левые части, получим или

или .

.

Решаем совместно систему, т.е. получаем координаты точки, удовлетворяющие условиям неотрицательности. Эта точка является подозрительной на экстремум. Используя вторые частные производные, выясняем, что в этой точке функция

Решаем совместно систему, т.е. получаем координаты точки, удовлетворяющие условиям неотрицательности. Эта точка является подозрительной на экстремум. Используя вторые частные производные, выясняем, что в этой точке функция  имеет условный минимум. То же получим, если исследование на условный экстремум функции

имеет условный минимум. То же получим, если исследование на условный экстремум функции сведём к исследованию на безусловный экстремум функции

сведём к исследованию на безусловный экстремум функции , полученной из

, полученной из в результате её преобразований: из уравнения связи найдем

в результате её преобразований: из уравнения связи найдем и подставим в целевую функцию, получим функцию одной переменной

и подставим в целевую функцию, получим функцию одной переменной :

:  .

.  ;

;  ;

;  ;

;  , т.е. в этой точке имеем минимум. Метод множителей Лагранжа можно применять и в том случае, когда условия связи представляют собой неравенства. Так, если требуется найти экстремум функции

, т.е. в этой точке имеем минимум. Метод множителей Лагранжа можно применять и в том случае, когда условия связи представляют собой неравенства. Так, если требуется найти экстремум функции  при условии

при условии , то сначала следует найти точки безусловного экстремума функции

, то сначала следует найти точки безусловного экстремума функции из уравнений

из уравнений

, затем среди этих точек отобрать те, координаты которых удовлетворяют условию связи

, затем среди этих точек отобрать те, координаты которых удовлетворяют условию связи  , и, наконец, определить точки,удовлетворяющие системе уравнений:

, и, наконец, определить точки,удовлетворяющие системе уравнений:  . Tочки, найденные в результате решения этой системы, вместе с точками, определёнными на первом этапе и удовлетворяющими условию

. Tочки, найденные в результате решения этой системы, вместе с точками, определёнными на первом этапе и удовлетворяющими условию , подлежат дальнейшему исследованию, как и при нахождении безусловного экстремума. В заключение рассмотрения метода Лагранжа для решения задач нелинейного программирования скажем, что функцию Лагранжа можно трактовать и в определённом экономическом смысле. Если максимизируемую функцию интерпретировать как прибыль, а правые части неравенств

, подлежат дальнейшему исследованию, как и при нахождении безусловного экстремума. В заключение рассмотрения метода Лагранжа для решения задач нелинейного программирования скажем, что функцию Лагранжа можно трактовать и в определённом экономическом смысле. Если максимизируемую функцию интерпретировать как прибыль, а правые части неравенств  как величину отпущенных ресурсов, то множительy можно рассматривать как стоимость единицы ресурсов. Тогда

как величину отпущенных ресурсов, то множительy можно рассматривать как стоимость единицы ресурсов. Тогда  определит экономию ресурсов в денежном выражении, а функция Лагранжа

определит экономию ресурсов в денежном выражении, а функция Лагранжа

будет являться величиной общего дохода. Для общей задачи нелинейного программирования

будет являться величиной общего дохода. Для общей задачи нелинейного программирования  (7.4)

(7.4)  (7.5)

(7.5)  (7.6) Как уже упоминалось, для отдельных классов задач, в которых сделаны дополнительные ограничения относительно свойств функции

(7.6) Как уже упоминалось, для отдельных классов задач, в которых сделаны дополнительные ограничения относительно свойств функции  и

и разработаны эффективные методы их решения. В частности, ряд таких методов имеется для решения задач нелинейного программирования (7.4)–(7.6) при условии, что

разработаны эффективные методы их решения. В частности, ряд таких методов имеется для решения задач нелинейного программирования (7.4)–(7.6) при условии, что – вогнутая (выпуклая) функция и область допустимых решений, определяемая ограничениями (7.5)–(7.6), – выпуклая. Определение 7.1. Функция , заданная на выпуклом множестве X, называется выпуклой, если для любых двух точек

– вогнутая (выпуклая) функция и область допустимых решений, определяемая ограничениями (7.5)–(7.6), – выпуклая. Определение 7.1. Функция , заданная на выпуклом множестве X, называется выпуклой, если для любых двух точек  и

и  из X и любого

из X и любого  выполняется соотношение

выполняется соотношение  . Определение 7.2. Функция

. Определение 7.2. Функция  , заданная на выпуклом множествеX, называется вогнутой, если для любых двух точек

, заданная на выпуклом множествеX, называется вогнутой, если для любых двух точек  и

и  из X и любого

из X и любого  выполняется соотношение

выполняется соотношение  . Определение 7.3. Говорят, что множество допустимых решений задачи (7.4)–(7.6) удовлетворяет условию регулярности, если существует, по крайней мере, одна точка

. Определение 7.3. Говорят, что множество допустимых решений задачи (7.4)–(7.6) удовлетворяет условию регулярности, если существует, по крайней мере, одна точка  , принадлежащая области допустимых решений, такая, что

, принадлежащая области допустимых решений, такая, что  . Определение 7.4. Задача (7.4)–(7.6) называется задачей выпуклого программирования, если функция

. Определение 7.4. Задача (7.4)–(7.6) называется задачей выпуклого программирования, если функция  является вогнутой (выпуклой), а функции

является вогнутой (выпуклой), а функции – выпуклыми. Теорема 7.1. Любой локальный максимум (минимум) задачи выпуклого программирования является глобальным максимумом (минимумом). Что называется функцией Лагранжа, уже было пояснено, седловой же точкой функции Лагранжа называется точка

– выпуклыми. Теорема 7.1. Любой локальный максимум (минимум) задачи выпуклого программирования является глобальным максимумом (минимумом). Что называется функцией Лагранжа, уже было пояснено, седловой же точкой функции Лагранжа называется точка  если

если  для всех

для всех  и

и  .

.